ARCA amplió los embargos sobre pagos a contribuyentes

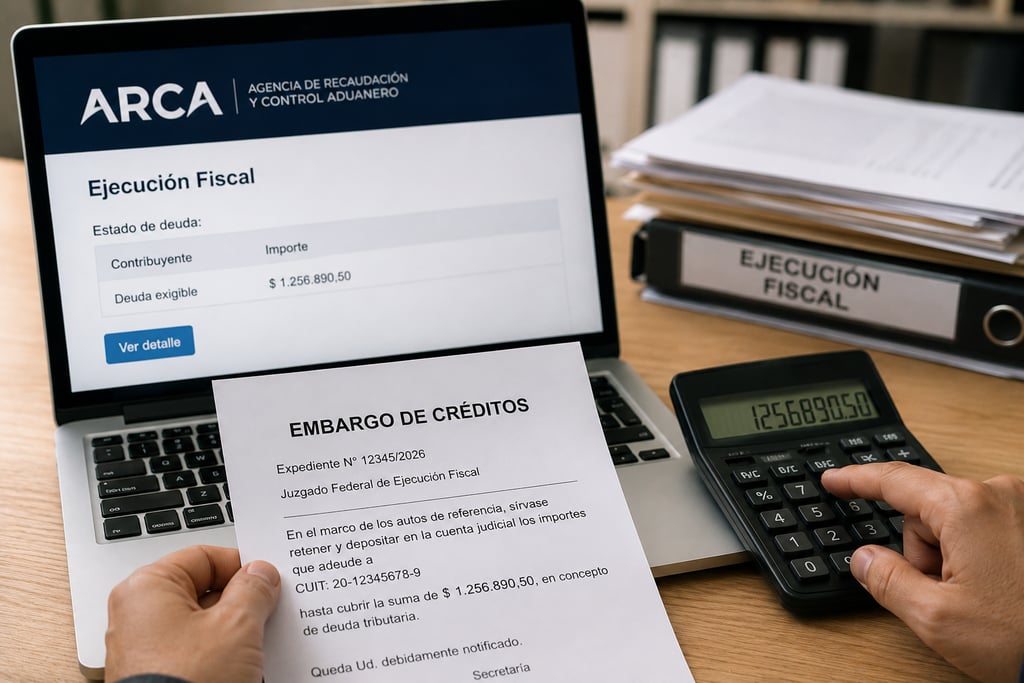

La Agencia de Recaudación y Control Aduanero (ARCA) reforzó la utilización de embargos sobre créditos comerciales en procesos de ejecución fiscal. La medida permite retener pagos que clientes o terceros deban realizar a contribuyentes con deudas tributarias, en el marco de procedimientos judiciales vigentes durante 2026.

6/16/20261 min leer

El organismo extiende el alcance de las medidas de cobranza fiscal

Cómo funciona el mecanismo

La herramienta se aplica dentro de juicios de ejecución fiscal iniciados por ARCA para reclamar deudas tributarias.

A diferencia de los embargos tradicionales sobre cuentas bancarias, el procedimiento puede alcanzar sumas que terceros deban pagar al contribuyente ejecutado.

En estos casos, el organismo solicita judicialmente la retención de los fondos hasta cubrir el monto reclamado.

Qué pagos pueden quedar alcanzados

La medida puede afectar distintos tipos de créditos comerciales pendientes de cobro.

Entre ellos se incluyen:

• Facturas por ventas o servicios

• Honorarios profesionales

• Certificados de obra

• Alquileres

• Comisiones comerciales

• Prestaciones de servicios continuos

Los importes retenidos son depositados en una cuenta judicial hasta la resolución del proceso correspondiente.

Obligaciones para los clientes notificados

Los clientes o terceros que reciban una orden judicial de embargo deben cumplir con la retención dispuesta.

Asimismo, deben informar la existencia de deudas comerciales con el contribuyente alcanzado y abstenerse de realizar pagos directos sobre los importes embargados.

La notificación no convierte al cliente en deudor tributario, pero sí lo obliga a cumplir las instrucciones establecidas por la autoridad judicial.

Impacto sobre empresas y profesionales

Especialistas citados en la nota señalan que este tipo de embargos puede afectar el flujo de fondos de empresas, profesionales y prestadores de servicios.

Al actuar sobre ingresos futuros aún no percibidos, la medida puede generar restricciones financieras para afrontar gastos operativos, pagos a proveedores y otras obligaciones corrientes.

Según el artículo, la utilización de esta herramienta forma parte de una estrategia orientada a fortalecer la recuperación de deudas fiscales mediante mecanismos cautelares previstos por la legislación vigente.

Fuente: iProfesional