CABA - Articulo 180 BIS

bonificación en ingresos brutos para prestación de servicios

5/7/20261 min leer

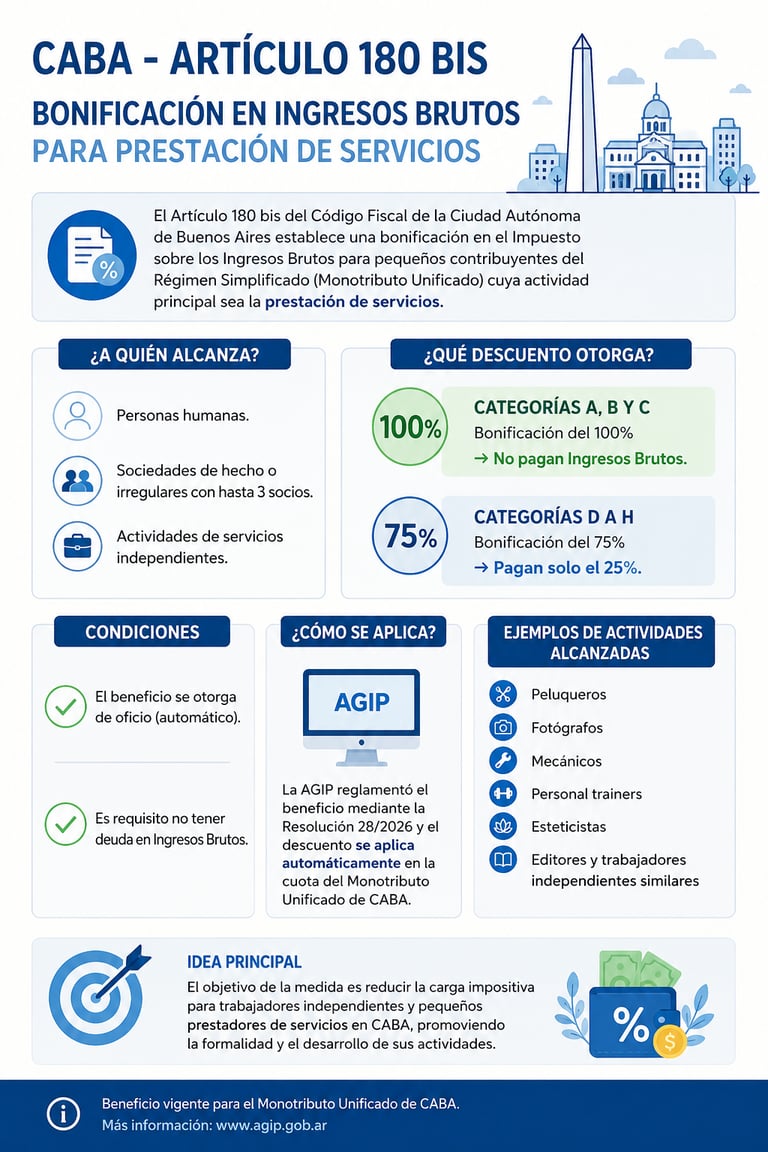

El artículo 180 bis del Código Fiscal de Ciudad Autónoma de Buenos Aires creó una bonificación en el impuesto sobre los Ingresos Brutos para pequeños contribuyentes del Régimen Simplificado (Monotributo Unificado) cuya actividad principal sea la prestación de servicios.

Qué descuento da

Categorías más bajas (A, B y C): bonificación del 100% → no pagan Ingresos Brutos.

Categorías siguientes (D a H): bonificación del 75% → pagan solo el 25%.

A quién alcanza

Personas humanas.

Sociedades de hecho o irregulares con hasta 3 socios.

Actividades de servicios independientes.

Cómo se aplica

La AGIP reglamentó el beneficio mediante la Resolución 28/2026 y el descuento se aplica automáticamente en la cuota del Monotributo Unificado de CABA. Solo se otorga si no tenés deuda en Ingresos Brutos.

Ejemplos de actividades alcanzadas

Según publicaciones y difusión oficial, incluye oficios y servicios como:

peluqueros

fotógrafos

mecánicos

personal trainers

esteticistas

editores y trabajadores independientes similares.

Idea principal de la medida

El objetivo es reducir la carga impositiva para trabajadores independientes y pequeños prestadores de servicios en CABA.